新形势下,中国家庭应从“买房者”向“房地产投资者”转变

搜狐焦点 2018-09-25 16:00:17

在过去的20年间,房地产无疑是中国居民财富增长最大的驱动力之一。研究显示,中国家庭住房拥有率高达87%,城镇人口中拥有两套及以上住房的家庭比例则超过21%,房产价值占中国家庭总资产的比例接近60%——这些数据都远高于美国、英国、日本等发达国家。

房地产的巨大财富效应与经济增长阶段、政策环境和文化传统的关系密不可分;但综合多方面因素考虑,清和学院研究中心认为,中国房地产市场发展已经进入新的阶段,居民的房地产投资行为也将从投资逻辑和方式上发生重大转变。

买房的杠杆效应、稳定性与成本

直观上看,中国居民不停买房的逻辑似乎就是住房价格上涨;但其实杠杆使用的便利以及持有、交易成本的低廉也是极为重要的两个因素。

首先,杠杆的使用使房地产的回报绝对领先于其他投资机会。例如,北京房价在2002-2017年间上涨了13.2倍,而同期茅台股票的价格则上涨更多,达到14.7倍;但是在加入房贷这个杠杆因素后,投资房产的收益将轻松达到投资茅台的2-3倍。

因此,房贷也成了中国居民部门总体负债的主要来源,占比近60%。截至2018上半年,中国个人住房贷款余额已达24万亿,占GDP的比例约为28%,已经达到日本80年代中泡沫膨胀时期的水平。相比之下,A股的融资余额则仅有8500亿左右。

虽然中国居民储蓄率较高,偿债能力较强,但杠杆率的快速提升已经引起中央的高度重视;在严控金融风险、"住房不炒"的政策背景下,更多限贷政策的出台使个人越来越难以在房地产投资中使用杠杆——有的城市对二套房的首付比例要求高达80%,对三套房则干脆采取停贷措施;这些政策使个人房贷余额的增速连续下滑:

其次,在新的政策限制和税收环境下,买房、屯房、卖房的成本正不断上升。融360最新发布的报告显示,截至8月,全国首套房贷款利率已经连续20个月上涨,达到5.69%,未来或还继续保持小幅上涨态势;同时,在十三届全国人大最近公布的立法计划中,房地产税法已经被列入条件比较成熟、5年内拟提起审议的项目,房产税的到来只是早晚问题。同理,在交易方面,自新"国五条"推出以来,各地也都强化了针对短期内非自住房交易的税收政策以抑制投机行为。

因此,在房价趋于平稳的阶段中,杠杆效应的大幅弱化和成本的增加使得过往单纯的买房投资模式不再有效。新形势下,房地产在中国家庭的财富体系中将扮演什么角色?清和学院研究中心认为,从中国国情和全球经验来看,房地产未来仍将是重要的财富载体和投资选择,但目前中国家庭的当务之急是从"买房者"身份到"房地产投资者"身份的转变。

房地产投资的阶段性机会、多元化和长期配置方向

投资者和买房者身份核心区别,在于对房地产行业价值链认知的深入程度;而要完成这种转变,则需要调整投资逻辑和心态。

例如在当下,买房者看到的是限购、限贷、限售等政策对实体住房投资和交易的制约,而投资者看到的却是房子作为具有居住价值的资产,在中国城市化进程继续、居民住房升级需求依然旺盛的背景下,仍有很强的刚性需求支撑;在不确定性增多、资产荒重现之时,中国房地产行业仍是极重要的优质资产来源。

在买房者面对终端市场的疲软而束手无策的时候,投资者却从行业更上游看到了机会:在市场流动性过剩的时期,房地产开发企业融资渠道极为丰富,资金供大于求,金字塔顶的项目很难渗透到个人投资者层面;但在供给侧调整时期,即使十分优质的项目依然可能面临开发和周转的资金需求——这就为个人投资者提供了阶段性的入场条件。

而当前正是房地产行业融资环境发生重大变化的节点。从2017年以来,为控制行业风险,国内房地产金融环境持续收紧,信贷、债券、信托以及诸多通道类渠道均受到了严格限制。有关研究近日发布的统计数据显示,2018年8月份,受监测的85家典型房企累计融资总额为744亿元,同比下降幅度达23%,较2017年的月均水平下降33%;1-8月,典型房企融资规模占全国房地产开发投资的比例也开始出现回落。

清和学院研究中心认为,房地产行业资金面趋紧的局面短期内很难有较大改变,宝贵的资金将集中流向发展健康、偿债能力强的房企;所以,通过定向融资计划、私募股权基金等金融工具,参与底层资产清晰、增信措施到位和退出安排合理的优质项目开发将是现阶段房地产投资的主要机会。

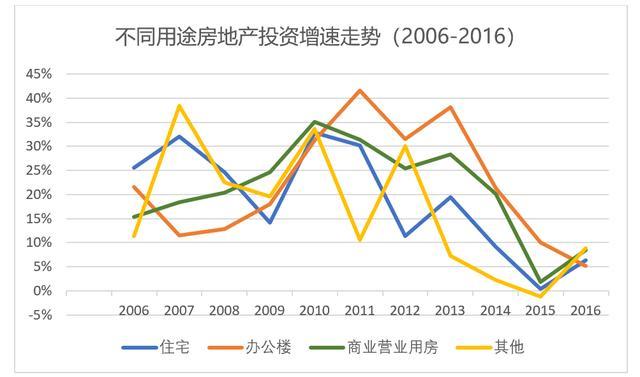

另外应该指出的是,在住宅房地产受到严格调控之时,商业、物流地产等领域则蕴含着很多以往个人投资者鲜有触及的投资机会。新经济的发展和产业结构的转型给办公楼、科技园、仓储物流等领域提供了上升空间,而居民生活消费方式的进一步转变则促进了新型购物中心和奥特莱斯等产业的发展;在房地产投资信托、私募股权基金和资产证券化产品的帮助下,个人投资者也开始可以分享这些细分领域的增长利润。

同时,由于商业、物流地产等与住宅地产投资增速的相关性较小,投资者也可以通过多元化的投资以分散部分风险。

从中长期来看,纵观全球,无论对家庭还是机构,房地产资产仍将是资产配置中的重要组成部分。清和学院研究中心认为,将实物地产、房地产投资信托和私募股权基金等不同载体和金融工具搭配使用的方式将成为越来越多中国家庭配置房地产资产的主要选择。新的投资方式和新的细分领域对投资者专业度提出了更高要求,而越早开始学习、转型的投资者无疑也将更早、更多地获得机遇的青睐。

{kind=link}

{kind=link}